O retorno financeiro da energia solar, para a maioria dos casos, nunca esteve melhor. É o que eu gostaria de demonstrar neste artigo. A Lei 14.300 veio para trazer segurança jurídica aos investimentos, e trouxe consigo uma remuneração à concessionária sobre a energia injetada na rede, de forma a compensá-la pelo serviço do uso do sistema de distribuição, assim como a gestão dos créditos de energia gerados. Esta remuneração é justa, e será gradualmente implementada até 2029, intervalo chamado de período de transição.

Quando analisamos gráficos comparativos sobre o impacto financeiro proporcionado pela remuneração da TUSD Fio B sobre a energia injetada na rede, geralmente concluímos que o aumento no payback é relativamente pequeno. Para o Rio de Janeiro, por exemplo, o payback teria aumentado em 6% para sistemas residenciais e 3% para sistemas comerciais. Porém, existe um detalhe muito importante: essa comparação leva em consideração o mesmo CAPEX. Ou seja, o payback aumentaria com a entrada em vigor da Lei, caso o valor total do investimento para implementar o sistema fotovoltaico fosse o mesmo.

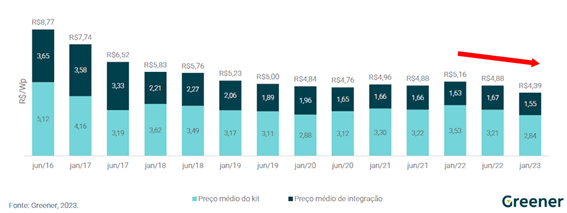

O último estudo da Greener aponta uma redução acentuada nos preços dos geradores fotovoltaicos. Quem acompanhou o mercado neste tempo, se impressionou com a queda. De janeiro de 2022 a janeiro de 2023, o custo do gerador reduziu em 19,5% para sistemas residenciais, enquanto para sistemas comerciais a redução foi de 17,5%. Se considerarmos a variação do meio de 2022 até o meio de 2023, vemos uma queda maior que 20% para ambos.

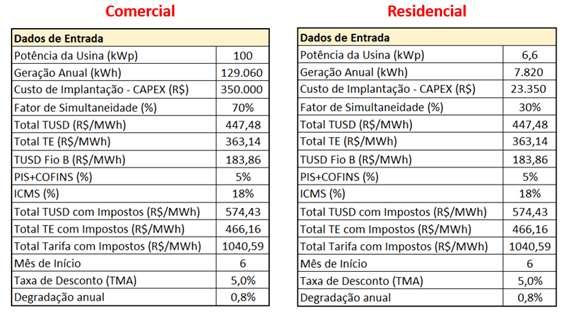

A redução do CAPEX impacta positivamente o retorno do investimento, e podemos imaginar que ela compensa a remuneração da TUSD Fio B. Para ter certeza, vamos fazer as contas! Abaixo, temos as tabelas de valores de entrada para calcular o fluxo de caixa de um sistema fotovoltaico. À esquerda temos um sistema comercial de 100kWp em telhado metálico, e à direita um sistema residencial de 6,6kWp em telhado cerâmico. A geração anual de ambos os sistemas foi calculada em software. O custo de implantação (CAPEX) considera o valor do gerador mais o serviço do integrador. O fator de simultaneidade considerado para o sistema comercial é de 70%, enquanto para o sistema residencial é de 30%. O valor da TUSD, da TE e da TUSD Fio B são obtidos da planilha de componentes tarifárias da Light-RJ. Adicionando-se os impostos, obtemos a tarifa total. O mês de início de geração considerado é junho, a degradação anual é de 0,8%, e a taxa mínima de atratividade (TMA) considerada foi a média esperada da inflação para os próximos dois anos, de 5%. Seguem abaixo as tabelas de valores de entrada para cada tipo de sistema.

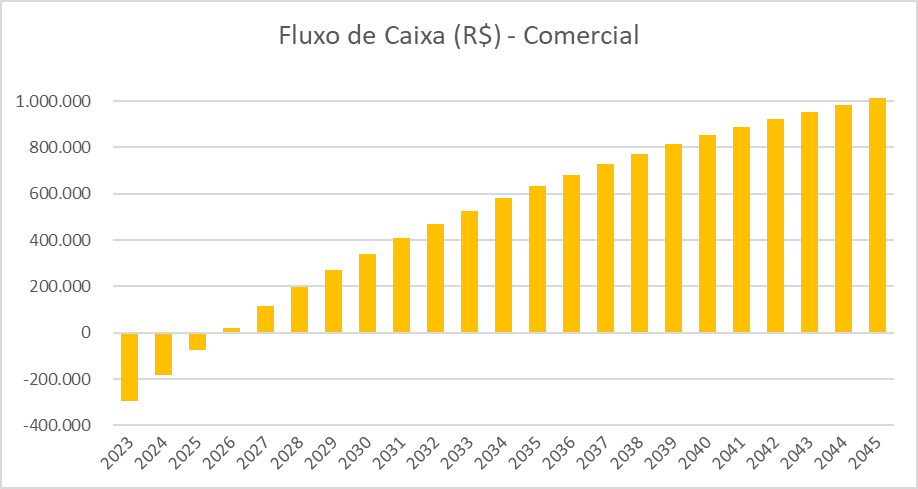

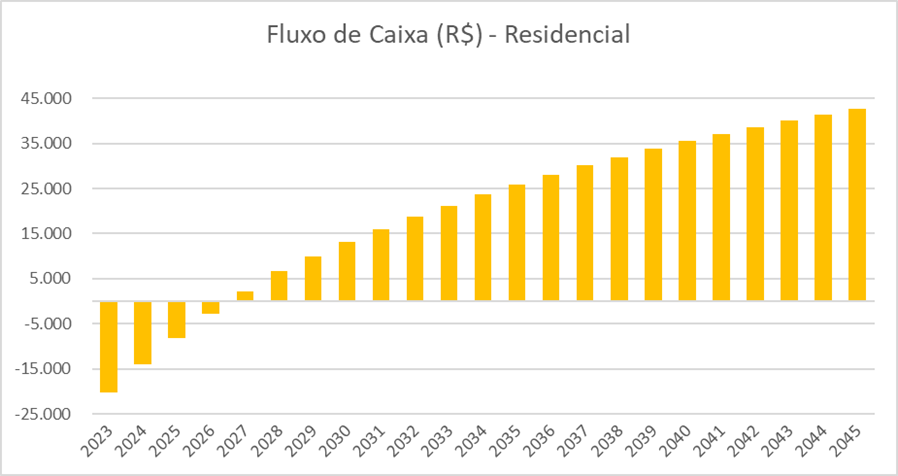

A partir destes dados, vamos ao cálculo do fluxo de caixa. Para isso, devemos obter a economia financeira líquida em cada ano. A economia líquida é a economia bruta subtraída da remuneração TUSD Fio B sobre a energia injetada (considerando-se os percentuais da regra de transição) e do imposto ICMS sobre a energia injetada. O fluxo de caixa de 2023 é o valor negativo do CAPEX adicionado à economia líquida dos 6 meses de geração da usina, visto que a operação iniciou em junho. Em 2024, o percentual da TUSD Fio B passa de 15% para 30%, mas a geração ocorre durante todo o ano. O payback ocorre para ambos os casos bem antes do fim da regra de transição. Considerei o pior cenário possível após 2028, onde o encontro de contas da ANEEL decide que toda a TUSD passará a incidir sobre a energia injetada. Mesmo assim, o resultado financeiro se mostrou bastante interessante. Abaixo, podemos ver os fluxos de caixa para ambos os sistemas.

As curvas de fluxo de caixa têm um formato desacelerado, pois a inflação reduz o valor do dinheiro no tempo (neste caso, estou desconsiderando a inflação energética). Caso a inflação energética fosse considerada superior à inflação monetária, os gráficos teriam um aspecto de crescimento acelerado. A linha de tempo vai até 2045, pois é o limite de validade da Lei 14300. O payback do sistema comercial aconteceu logo após o terceiro ano, enquanto o payback do sistema residencial ocorreu mais próximo do quarto ano. A partir do fluxo de caixa, obtemos os indicadores financeiros.

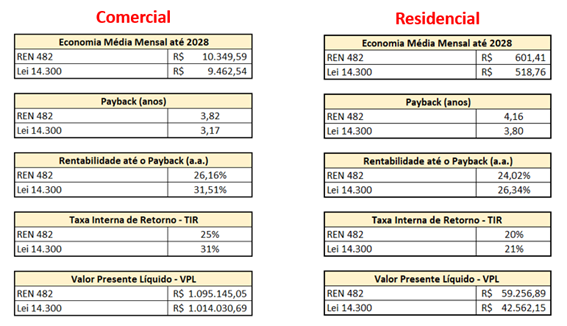

Em uma tabela separada, na planilha de simulação, também gerei os fluxos de caixa considerando a regra antiga (REN 482), onde a TE e TUSD são integralmente compensadas na energia injetada. Não vou apresentar os gráficos dessa condição, pois o formato é muito parecido e não vai agregar ao artigo. O ponto importante aqui é considerar a correção de CAPEX para a simulação do fluxo de caixa na regra antiga. Para isso, aumentei em 20% o valor do investimento em comparação ao utilizado na simulação da regra nova. Levando isso em consideração, calculei os seguintes indicadores financeiros: payback (anos), rentabilidade até o payback (%), Taxa Interna de Retorno – TIR (%) e Valor Presente Líquido – VPL (R$). Apresento abaixo a síntese dos resultados financeiros para os sistemas comercial e residencial, tanto na regra antiga (REN 482) quanto na nova (Lei 14300).

A economia média mensal de ambos os sistemas é maior na regra antiga justamente por conta da remuneração da TUSD Fio B. Entretanto, chegamos a um resultado final muito interessante: o payback, rentabilidade e TIR são melhores agora do que eram antes! Apenas o VPL foi melhor na regra antiga. Para o sistema comercial, o payback é melhor em 0,65 anos, a rentabilidade até o payback é melhor em 5,35%, e a TIR é 6% melhor em comparação com a regra antiga. Já para o sistema residencial, o payback é melhor em 0,36 anos, a rentabilidade até o payback é melhor em 2,29%, e a TIR é 1% melhor na regra nova. De todos os indicadores além da economia mensal, apenas o VPL continuou melhor na regra antiga mesmo após a correção de CAPEX considerada.

Em resumo, a queda no custo do gerador foi mais que suficiente para compensar a remuneração do Fio B na energia injetada. A simultaneidade também ameniza muito este impacto. Mais do que isso: o investimento está mais atrativo agora do que antes. Esta análise comprova que hoje é o melhor momento para se investir em energia solar, para a grande maioria dos casos. No passado recente, os custos eram maiores. No futuro, a compensação percentual da TUSD Fio B será maior por conta da regra de transição. Precisamos aproveitar este momento oportuno para revisar todas as propostas enviadas para os clientes que não fecharam seus sistemas antes da vigência da Lei, e agora estão receosos pois acham que a “taxação” prejudicou a rentabilidade. Faço o convite para que revisem propostas enviadas no ano passado e constatem estas mesmas conclusões. Vamos mostrar que este é o melhor momento possível para se investir em energia solar, e assim poderemos recuperar o mercado através da informação qualificada e de números que falam por si mesmos.

Este texto foi escrito por Marcos Magalhães, Gerente de Vendas da WIN.